| Развитие сетей: Роскомнадзор высказался о развитии сетей операторами "большой четверки" |

|

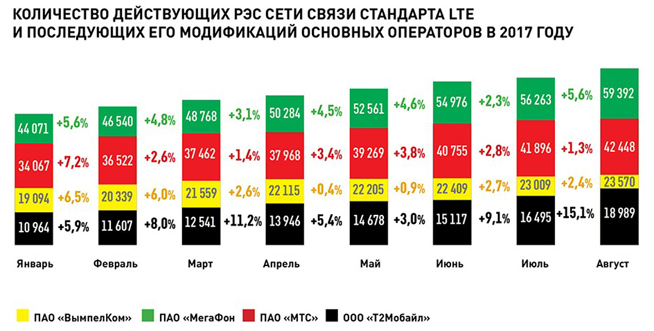

"Роскомнадзор" сегодня представляет некие цифры, которые предположительно должны позволять судить о развитии сетей операторами сотовой связи России. Приведены некие цифры о неких РЭС, которые построены операторами. А также о динамике изменения этих цифр, выраженной в процентах. Все это сопровождается графиками, построенными в какой-то непонятной системе масштабов, где сегменты не пропорциональны ни абсолютной величине цифры, ни динамике их изменения.

Наукообразный вид, цифры, графики. Давайте подумаем, что они могут означать. Прежде всего, стоит задаться вопросом, что, собственно, в РКН подразумевают под РЭС (радиоэлектронным средством). Смартфон, скажем, это тоже радиоэлектронное средство. При сравнении сетей сотовой связи разумно сравнивать не число РЭС, а такие параметры, как суммарное число секторов на сети операторов. И не само по себе, а отнесенное к числу пользователей. Можно также задуматься о сравнении величин, являющихся отношением суммарного числа секторов всех базовых станций к суммарной площади покрытия оператора. Только и это не даст объективной картины, ведь базовые станции могут работать в разных частотных диапазонах, что дает на выходе совсем разную картину при одинаковых абсолютных величинах "в штуках BS". Складывать в одну корзинку шестисекторные макро-базы и малые соты или даже фемтосоты в отдельных офисах - это означает получить на выходе "среднюю температуру по больнице", которая не характиризует оператора практически никак. Во-всяком случае абоненту на основе таких данных никаких логичных выводов сделать нельзя. Возможно у одного оператора больше базовых станций лишь потому, что он строит их в диапазоне b7, а при таком подходе их требуется в 5-6 раз больше, чем базовых станций диапазона b20, чтобы обеспечить сравнимую площадь покрытия. В общем, все эти интегральные цифры - сложение яблок с апельсинами и даже, если хотите, наведение тени на плетень. Второй график и вовсе фантастичен. Почему "желтый сегмент" картинки нарисован в августе самым узким? Если смотреть на абсолютные величины, то 23 тысячи больше, чем 19 тысяч, но черный сегмент больше желтого по площади. Может быть желтый сегмент узкий потому, что он отражает темпы прироста? Но тогда самым узким должен был оказаться красный сегмент, а это не так. На мой взгляд, картинка искажает картину реального мира и может только вводить пользователей в заблуждение. В общем, предлагаю на графики не смотреть и немного поразмышлять над цифрами, пусть они и не дают объективной картины (яблоки и апельсины, помните?).

МегаФонГлядя на график можем выявить "кандидата в лидеры" - компанию МегаФон. Бурно строят LTE. Уже 59 тыс "РЭС" понаставили и не унимаются, даже еще наращивают темпы стройки. Этому есть несколько возможных объяснений. Первое - оптимистичное. Оператор хочет повторить тот финт, который он уже проделал несколько лет тому назад, входя на рынок 3G/LTE - нужны самые большие вливания в инфраструктуру, это постепенно вернется лояльностью абонентов, которые оценят быстрый интернет. Возможно мы имеем дело с этим сценарием, не зря он совпал по времени с вернувшимся в компанию С.Солдатенковым, который никогда не жалел денег на "железо". Второе объяснение таково. Если Билайн и МТС активно развивают LTE в диапазоне b3, что позволяет ставить для охвата тех же площадей меньшее число баз, то МегаФон развивается в основном в b7, что заставляет оператора для получения охвата тех же площадей, ставить в разы большее число баз. Поэтому может оказаться, что 59 тыс. баз МегаФона на деле обеспечивают покрытием меньшую территорию, чем 42 тысячи баз LTE компании МТС. Может так быть? Легко. Третий вариант объяснения. МегаФон загнан в угол. На сети МегаФон сидит множество "тяжелых абонентов", которые привыкли качать гигабайты тоннами и компания вынуждена судорожно вести стройку, чтобы хоть как-то поддерживать на плаву пытающееся пойти ко дну качество работы своей сети. Какой из этих сценариев правдоподобнее - судите сами. Скорее всего, все перечисленные факторы вносят свою долю влияния в то, что оператор строит столько, сколько он строит. Хвалить или ругать его за это - бессмысленное занятие, скорее всего компания действует оптимальным для себя образом. Tele2Первым по темпам стройки является Tele2. Здесь вопросов, как говорится, никаких. Оператор находится на этапе жесткой конкуренции с Б3, является догоняющим и потому делает ставку на LTE, старается строить быстро и помногу. Интересно, что если по абсолютному числу "РЭС", что бы не подразумевалось под этими "средствами", Tele2 и отстает от всех операторов Б3, то если привести число баз T2 к площади, обеспеченной покрытием этими РЭС, может получиться, что плотность "баз на кв.км" может оказаться и повыше, чем у иных старожилов рынка LTE. То есть Tele2 строит сеть LTE мощную. Если не прекратят стройку, то будет шанс обеспечивать качество услуг повыше, чем у конкурентов. По крайней мере пока абонентов меньше, чем у конкурентов. То, что компании Tele2 и МТС почти не инвестируют в GSM - правильная и грамотная позиция. Это уже почти наверняка выброшенные инвестиции в 2017 году. Сети GSM надо готовиться отключать через 1-2 года, а не достраивать. БилайнОператор вроде бы проявляет минимальную активность по части строки LTE. Только не будем забывать о том, что ВымпелКом - это лидер в стране по подходу RAN sharing - совместному использованию сетевой инфраструктуры. Сегодня, чтобы оказывать услуги абонентам, совершенно не обязательно строить собственные вышки и площадки, можно делать это совместно с конкурентами, снижая необходимость в своих инвестициях. Не знаю, учтен ли как-то RAN sharing в цифрах "РЭС". Тем не менее, оператору хочется "прописать" более активное инвестирование в LTE. И, судя по росту инвестиций в деньгах, в компании это понимают. Рано или поздно это начнет конвертироваться в числа, о которых мы тут рассуждаем. МТСМТС с его 42 тысячами РЭС, множество из которых - это базы в диапазоне b3, возможно является лидером по охвату территории России покрытием LTE. Установить это достоверно я не могу, но соотношение цифр 59 тыс у МегаФона (в основном b7) и 42 тыс у МТС (с учетом b3) - это повод подозревать в лидерстве по охвату территории любого из этих операторов. В этой ситуации с учетом того, что в МТС не так активно привечали тяжелых абонентов, как в МегаФон, становится логичным, что МТС особо не вкладыватся в развитие инфраструктуры - возможно существующие 42,4 тыс баз - это оптимальное количество с точки зрения балансирования пользовательского опыта и затрат оператора на развитие сети.

Не ведитесь на цифры сами по себе и тем более их странную графическую интерпретацию, предложенную РКН. На основе этих цифр даже специалисту трудно было бы сделать какие-то обоснованные выводы, для пользователей услугами сетей сотовой связи это и вовсе непосильная задача. + Подписывайтесь на мой Telegram + + |